Klara Karbon følger standarden GHG Protocol, som er utviklet av World Resources Initative og World Business Council for Sustainable Development.

GHG Pr. er en internasjonal og anerkjent standard for hvordan man setter opp et regnskap for utslipp av klimagasser. Karbonregnskapet skal for eksempel være relevant, nøyaktig, konsistent, transparent og fullstendig. Hvis dere skal utarbeide en bærekraftsrapport etter ESRS, GRI eller IFRS S2 skal det også rapporteres på klimagassutslipp

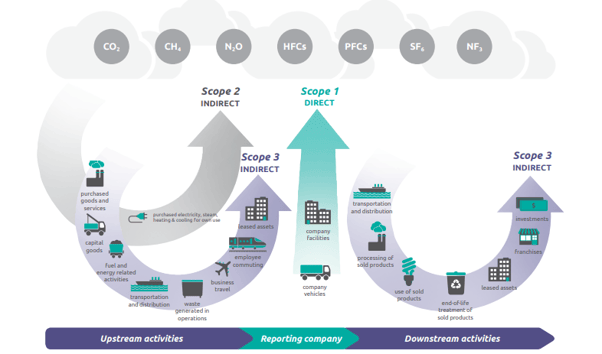

Et karbonregnskap er et regnskap over klimagassutslipp, der klimagassene er omgjort til CO2-ekvivalenter. Klimagassene som er inkludert er karbondioksid (CO2), lystgass (N2O), metan (CH4), perfluorkarboner (PFKer), hydrofluorkarboner (HFKer), svovelheksafluorid (SF6) og nitrogen trifluorid (NF3).

I tillegg så deler GHG Protocol utslipp inn i 3 scope, men hva er det egentlig? Her får du en forklaring!

Bilde fra: GHG Protocol – Technical Guidance for Calculating Scope 3 Emissions

Scope 1 - Direkte utslipp

Scope 1 er direkte utslipp. Dette er definert som utslipp som kommer fra kilder som virksomheten eier eller kontrollerer selv. Dette kan være følgende aktiviteter:

- Egen produksjon av strøm, varme eller damp.

- Fysisk eller kjemisk prosessering.

- Transport og/eller reiser med virksomhetens eide eller leasede transportmidler.

- Bevisst eller ubevisst utslipp (lekkasjer).

Scope 2 - Indirekte utslipp fra innkjøpt energi

Scope 2 er indirekte utslipp som kommer fra innkjøpt energi. Energien kan være fra elektrisitet, fjernvarme, fjernkjøling og/eller damp. Lading av el-biler tilhører også Scope 2. Det er to måter å beregne scope 2 på:

- Lokasjonsbasert metode: Denne metoden tar utgangspunkt i hvor strømmen er produsert. Ulike land og regioner har ulike energikilder og dette påvirker utslippet fra produksjonen.

- Markedsbasert metode: Denne metoden tar utgangspunkt i hvilket marked strømmen er produsert. Denne metoden hensyntar også opprinnelsesgarantier for innkjøpt energi.

Scope 3 - Indirekte utslipp fra verdikjeden

Scope 3 er andre indirekte utslipp som kommer fra verdikjeden. Scope 3 inneholder 15 kategorier, fordelt på oppstrøms- og nedstrømsaktiviteter i verdikjeden.

Utslipp fra oppstrømsaktiviteter i verdikjeden har følgende kategorier:

1. Innkjøp av varer og tjenester

Denne kategorien inkluderer utslipp som stammer fra innkjøpte varer og tjenester.

2. Anleggsmidler

Dette er innkjøp av anleggsmidler, eksempelvis maskiner, biler, software og bygninger. Siden innkjøp av disse varierer i mye større grad enn innkjøp av varer og tjenester, har anleggsmidler en egen kategori. Her følger Klara det finansielle regnskapet for å avklare om kjøpet skal være i denne kategorien eller i kategori 1. Utslipp i forbindelse med bruk av anleggsmidlene skal rapporteres i Scope 1.

3. Drivstoff- og energirelaterte utslipp som ikke er inkludert i Scope 1 eller Scope 2

Denne kategorien er videre inndelt i 4:

A: Oppstrømsutslipp fra innkjøpt drivstoff tar for seg utvinning, produksjon og transport av drivstoff som er innkjøpt.

B: Oppstrømsutslipp fra innkjøpt elektrisitet tar for seg utvinning, produksjon og transport av drivstoff brukt til å generere elektrisitet, damp, varme eller kjøling som er innkjøpt.

C: Nettap er tap av energi ved overføring og distribusjon, med andre ord er det strømmen som går tapt i reisen til virksomhetens stikkontakt.

D: Dersom virksomheten har kjøpt strøm for videresalg, skal utslippet som oppstår i produksjonen av strømmen plasseres i denne kategorien. Denne kategorien er særlig rettet mot distributører av elektrisitet, damp, varme eller kjøling.

4. Innkjøpte transport- og distribusjonstjenester

Denne kategorien inkluderer alle transport- og distribusjonstjenester som virksomheten har kjøpt, og gjelder både for kjøpte og solgte

5. Avfallshåndtering

Her plasseres utslipp tilknyttet avfallshåndtering. Det inkluderer utslipp fra transport av avfall som skal resirkuleres og utslippet generert fra avfall som sendes til deponi.

6. Tjenestereiser

Utslipp fra tjenestereiser oppgis i denne kategorien. Det gjelder alt av reiser som ikke er gjort med virksomhetens egne anleggsmidler, og hotellopphold for reisen.

7. Ansattes pendling til og fra jobb

Denne kategorien inkluderer utslipp som alle ansatte har fra sine reiser til og fra jobb.

8. Oppstrøms leie av lokaler og/eller utstyr

I denne kategorien rapporteres utslipp knyttet til leie av lokaler, utstyr og anleggsmidler som ikke er inkludert i Scope 1.

Utslipp fra nedstrømsaktiviteter i verdikjeden har følgende kategorier:

9. Nedstrøms transport og distribusjon

Denne kategorien inkluderer utslipp fra transport, distribusjon og lagring etter at produktet er solgt fra virksomheten. Det er altså utslipp som kommer av aktiviteter etter at produktet er solgt og levert fra virksomheten. Det understrekes at dette er transport og distribusjon som virksomheten ikke har betalt for, det rapporteres i kategori 4.

10. Prosessering av solgte produkter

Denne kategorien er relevant for de som selger råvarer og/eller produkter som trenger viderebehandling før produktet kan selges til sluttforbruker. Da inkluderes utslipp som stammer fra viderebehandling i denne kategorien.

11. Bruk av solgte produkter

Utslipp som stammer fra bruken av solgte produkter inkluderes i denne kategorien. Det gjelder for alle produkter som er solgt, uavhengig om det er til en virksomhet eller privatpersoner. Eksempelvis skal produsenter av elektroniske produkter inkludere utslipp knyttet til energiforbruk for produktets antatte levetid.

12. Sluttbehandling av solgte produkter

Utslipp som stammer fra sluttbehandling av solgte produkter inkluderes i denne kategorien. Det kan være utslipp knyttet til resirkulering eller demontering.

13. Utleie av lokaler og/eller utstyr

Denne kategorien er relevant for de virksomhetene som leier ut lokaler og utstyr. Da føres utslippene fra disse i denne kategorien.

14. Franchiser

Denne kategorien er relevant for virksomheter som har franchiser. Utslipp fra franchisene rapporteres i denne kategorien.

15. Investeringer

Denne kategorien er relevant for investorer og virksomheter som tilbyr finansielle tjenester. Her inkluderes utslipp som ikke er inkludert i Scope 1 eller Scope 2 for investeringene.